| |

|

|

|

| |

税法改正資料(2024年版)

2024 年6月

インボイス制度が昨年10月にスタートしましたが、スタート後も実務上の扱いについて公表されている状態

ですので、実務上参考となる点を記載してみました。又その他で実務上参考となる点も記載しております。

〔1〕 インボイス及び消費税関連

(1) 資産譲渡の消費税について

① 居住用アパートの譲渡

居住用アパートの賃貸料については、住宅の貸付けに該当し非課税となりますが、居住用アパートの

譲渡は課税取引となり、事業用資産(課税資産)の譲渡対価ですので、課税売上高、課税標準に含める

必要があります。

なお、「居住用アパート兼自宅」を譲渡した場合には、事業の用に供していた部分である居住用アパー

トに対する部分のみが課税売上げとなります。

② 事業用資産の譲渡

事業本来の売上げでなくとも事業の用に供していた建物、機械等の売却は消費税の課税の対象に含ま

れます。事業用資産(課税資産)の譲渡の対価の額は、課税売上高、課税標準に含める必要があります。

③ 事業用土地の売却

一般課税で申告されている場合、事業の用に供していた土地を売却した場合、課税売上割合の計算に

おいて、非課税売上げである事業用の土地の売却額も含めて計算する必要があります。

(2) 居住用賃貸建物の取得等に係る仕入税額控除の制限

事業者が、国内において居住用賃貸建物に係る課税 仕入れ等の税額については、仕入税額控除の対

象となりません。しかし建物の一部が店舗等事業用になっている居住用賃貸建物をその構造及び設備そ

の他の状況により住宅の貸付けの用に供しないことが明らかな部分とそれ以外の部分(居住用賃貸部

分)とに合理的に区分しているときは、その居住用賃貸部分以外の部分に係る課税仕入れ等の税額につ

いては、仕入税額控除の対象となります。

なお取得した居住用賃貸建物についいて一定期間内に居住用以外の貸付けの用に供した場合や譲渡し

た場合には、一定金額を仕入税額控除額に加算することができます。

又宅地建物取引業者が棚卸資産として取得する建物は、帳簿のみ保存で仕入税額控除が可能となりま

す。

(3) 不動産賃貸の契約書での保証金償却額に留意

不動産賃貸の契約締結時、保証金の一部が返還されないこと(償却部分)が確定した時点でインボイ

スの交付が必要となります。

そして消費税の計算上返還しない部分(償却部分)の金額を貸主の課税売上げ、借主の課税仕入れに

計上することになります。従って貸主は契約締結時に「登録番号等インボイスの記載事項を記載した領

収書等を交付」又は「登録番号等のインボイスの記載事項を追記した契約書を交付」のいずれかの対応

をとる必要があります。

(4) インボイス発行事業者が死亡した場合

① インボイス発行事業者が死亡した場合、相続人は速やかに「適格請求書発行事業者の死亡届出書」をイ

ンボイス発行事業者の所轄税務署に提出する必要があります。

② 免税事業者である相続人が相続により被相続人の事業を承継した場合、相続開始後4ヵ月以内に準確

定申告とインボイス登録申請書を提出する必要があります。4ヵ月経過日まではみなし登録期間となり

その期間中は被相続人の登録番号でインボイスを発行することができますが、4ヵ月経過後は被相続人

の登録番号は失効します。又4ヵ月以内に相続人が登録することで、被相続人の登録番号は失効します。

なお4ヵ月以内に遺産分割が確定しない場合すなわち未分割の期間中は相続人全員が登録した上で、

代表者を決めて代表者名でインボイスを代理交付することがベストです。

(5) 売手負担の振込手数料

売手負担の振込手数料は値引き処理として、1万円未満のものについて、返還インボイスの交付義務が

免除されます。買手がATMを利用して振り込みを行った場合は、自動販売機特例の対象となるため、

帳簿に一定の事項を記載することで控除が可能となります。

又会計上は支払手数料として費用の勘定科目で処理しながら消費税法上の課税区分は売上に係る対

価の返還とする処理も認められます。

(6) インボイスの立替金精算

インボイス制度では、従業員が経費を立替払いした際の領収書等の宛名が“従業員名”の場合、企業が

仕入税額控除を受けるには、インボイスに加え“企業名”が記載された立替金精算書の作成、保存をする

こととなっています。

立替金精算書の保存については、必ずしも書面である必要はなく、システムで管理することも可能です。

又取引先に経費を立替払いしてもらった場合、“取引先名”の宛名のインボイスの保存では控除不可

であり、取引先が作成した「立替金精算書」により、自身の仕入れであることを明確にする必要があり

ます。なお当社が「立替金精算書」を作成して取引先の確認を受けても良いとされています。

⇒従業員については精算書を作成しなくても良い旨出てきました。従業員名簿で確認できればOK。

(7) ETC利用証明書の取得とインボイス

ETCの利用に係るクレジットカード会社の「クレジットカード利用証明書」の保存を条件に「利用証

明書」は利用した高速道路会社等につき任意の1回分を取得し保存すれば仕入税額控除が認められます。

例えば、東日本高速道路株式会社の高速道路を利用した場合、同社の「利用証明書」を1枚取得すれば、

その後に同社の高速道路を利用しても改めて同社の「利用証明書」を取得する必要はありません。

しかし同社以外の高速道路会社を利用した際には、別途その会社の発行する「利用証明書」を1回分取

得する必要があります。

(8) 新設法人の免税について

新設法人(外国法人を含む)は、基準期間がなく原則初めの2年間は免税事業者になりますが、

次の場合は免税事業者になれません。

① 資本金又は出資の金額が1,000万円以上の場合

② 国内での課税売上高が5億円超の者(株主)に支配(株式や出資の50%超を保有)されている場合

③ 全世界の総収入金額が50億円超の者(株主)に支配(株式や出資の50%超を保有)されている場合

⇒③は令和6年10月1日以降に開始する事業年度から適用

(9) 免税事業者となる際の棚卸資産の調整

免税事業者が課税事業者となるタイミングで棚卸資産を有している場合、その棚卸資産に係る消費税

について仕入税額控除ができますが、課税事業者が免税事業者となる際には、その反対の調整が必要と

なります。

⇒免税事業者が課税事業者となる日の前日において所有する棚卸資産のうちに、納税義務が免除されて

いた期間に仕入れた棚卸資産がある場合は、その棚卸資産に係る消費税を仕入税額控除の対象とするこ

とができます。

逆に免税事業者となる課税期間の直前の課税期間に仕入れた棚卸資産をその直前の課税期間の末日にお

いて所有している場合、その所有する棚卸資産に係る課税仕入れ等の税額は仕入税額控除から除く必要

があります。なお課税転換する免税事業者が、その免税事業者期間における免税事業者等からの仕入れ

に係る棚卸資産についてもその消費税額の全額を仕入税額控除できます。

⇒課税事業者となる日の前日において所有する棚卸資産のうちに、納税義務が免除されていた期間に仕

入れた棚卸資産がある場合は、その棚卸資産に係る消費税額を課税事業者になった課税期間の仕入れに

係る消費税額の計算の基礎となる課税仕入れ等の税額とみなして仕入税額控除の対象とすることができ

ます。

(10)タクシーチケットを接待などで取引先に交付し利用してもらう場合

クレジットカード会社から受領した「クレジットカード利用明細書及び利用されたタクシー事業者の

ホームページやクレジットカード会社のホームページ等に掲載されている利用可能タクシー一覧」の

記載内容に基づき、そのタクシーチケットで利用されたタクシー事業者がインボイス発行事業者であ

ることが確認できる場合は、帳簿のみの保存により仕入税額控除が認められます。

(11)パーキングメーター利用料金

警視庁によると、パーキングメーター等の利用料金は駐車場料金ではないとのことです。パーキング

メーター等の維持管理に必要な費用を利用者が手数料として納めるためのもので警察手数料に該当し、

非課税とのことです。

(12)輸入消費税

輸入消費税は仕入税額控除の対象になりますが、帳簿と請求書等の保存が要件となっています。そし

て輸入消費税の場合の請求書とは、国内取引の消費税におけるインボイスではなく「税関⾧が交付す

る輸入許可を証する書類」とされています。

(13)国外事業者

日本に事業所を有していない国外事業者を「特定国外事業者」といいます。「特定国外事業者」がイ

ンボイス登録をするためには、国内に税務代理人と納税管理人を定めている必要があり、定めていな

いとインボイス登録の拒否事由になります。

なお国外事業者が日本に事業所を継続的に有していれば、国内の事業者と同様に事業所でインボイ

ス登録できますので、納税管理人等を定める必要はありません。

(14)少額な対価の返還に係るインボイス交付義務の免除

課税資産の譲渡等につき行う売上げに係る対価の返還等について、その対価の返還等に係る税込価額が

1 万円未満である場合には、インボイスの交付義務が免除されます。

(15)少額特例(対象:課税売上高1億円以下の事業者・6年間の措置)

基準期間における課税売上高が 1 億円以下又は特定期間の課税売上高が 5,000 万円以下である事業

者は、6年間支払対価の額が1万円未満の課税仕入れについてインボイスの保存がなくとも帳簿のみの

保存で仕入税額控除が可能とされています。なお支払対価の額が1万円未満か否かは1取引単位で判

定します。免税事業者や個人からの課税仕入れについても少額特例の対象となるため1万円未満の課

税仕入れについて、相手方がインボイス発行事業者かどうかの確認や受領した領収書等がインボイス

かどうかの仕分け作業は不要です。

対象期間:令和5年10月1日から令和11年9月30日の間に行う課税仕入れ

対象者 ・基準期間の課税売上高が1億円以下の事業者

・特定期間の課税売上高が5,000万円以下の事業者

※基準期間における課税売上高が1億円超であったとしても、前年又は前事業年度開始の日以後

6 ヵ月の期間の課税売上高が5,000万円以下である場合は特例対象

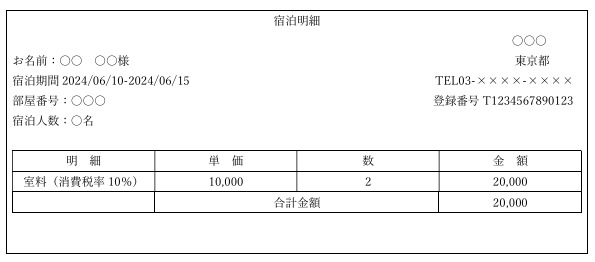

(16)厚生労働省は令和6年4月23日「宿泊予約サイト等を通じて宿泊予約を受けた場合のインボイスの交付

について」の事務連絡を発出しました。

予約サイトを通じてホテルの予約・事前決済がされた場合ホテルのフロントでは、現金の授受等が行

われないため、領収書が交付されないことがあります。その場合ホテルは宿泊明細書など適宜の様式に

より、インボイスの記載事項を満たした書類(適格簡易請求書)を交付することが考えられます。

なお社員の出張等に伴う宿泊費は通常必要と認められる部分の金額については、一定の事項を記載した

帳簿のみの保存で仕入税額控除が認められます(出張旅費特例)ので、ホテルからインボイスを受領す

る必要はありません。

〔2〕 その他

(1) 退職金についての留意

退職所得の受給に関する申告書を提出し退職金を分離課税とした場合でも確定申告する場合は退職所

得の金額を含めて申告する必要があります。

その理由は退職所得の金額を加算した場合合計所得により基礎控除の金額が変わってくることがある

ためです。又確定申告しない場合住民税での配偶者控除や扶養控除などの適用を受けるには住民税の申

告書の提出が必要です。国税と違い住民税の申告書の記載方法は市区町村によって異なりますので、

窓口で相談してください。

(2) 副収入300万円以下は「雑所得」に該当します。

300 万円以下の副業収入を事業所得で申告して青色申告特別控除を適用するケース等が封じられまし

た。又給与所得等と損益通算もできません。ただし収入金額が300万円超であれば自動的に「事業所得」

に該当するわけではありません。

収入金額が300万円超の場合には、“その所得を得るための活動が社会通念上事業と称するに至る程度

で行っているかどうか”で「事業所得」と「雑所得」のいずれに該当するか判定されます。

雑所得は次の3区分に分けられます。

① 公的年金等の雑所得

⇒国民年金、厚生年金、恩給、確定給付企業年金、確定拠出年金、一定の外国年金などの所得

② 雑所得を生ずべき業務の雑所得

⇒原稿料、講演料、シェアリングエコノミーなどの副業・兼業収入による所得→前々年の「雑所得を生

ずべき業務」に係る収入金額が300万円超の雑所得者については、領収書等の5年間の保存が義務付け

られている。

③ その他の雑所得

⇒個人年金保険、互助年金、暗号資産取引など上記以外の所得

(3) 役員に係る退職所得の源泉徴収票等

源泉徴収義務者である会社は、従業員や役員の退職金等を支給する場合、「退職所得の源泉徴収票・

特別徴収票」を作成する必要があります。退職金等の受給者が従業員であれば、従業員本人に交付す

るだけでよいですが、“役員”の場合は、役員本人への交付に加え、税務署と市区町村へも提出が必要

です。

市区町村へは退職後1ヵ月以内提出が必要です。税務署へは翌年1月末まで法定調書の添付書類として

提出することになります。

ここでいう役員は取締役、監査役などに限らず、相談役や顧問も含まれます。

役員等で勤続年数が5年以下の特定役員退職手当等に該当する場合は、追加で特定役員退職手当等の

部分の支払金額や勤続年数などを票中の摘要欄に記載する必要があります。

又使用人勤続年数が5年以下の従業員の短期退職手当等についても同様に、摘要欄へ追加の記載が

必要です。

(4) 外国人オーナー物件と源泉徴収義務

外国法人及び非居住者がオーナーの国内不動産を賃借する者が、賃貸契約に基づく賃料 (共益費等の

管理料も含む)を支払う場合、居住目的以外であれば20.42%の税率で源泉徴収額を差し引いて支払

い、税金は借主が税務署に支払うことになります。不動産の賃貸料は総合課税の対象となっています

ので、オーナーは確定申告が必要です。

一方、例外としてオーナー側から源泉徴収の免除証明書の提示を受けていれば、源泉徴収義務が免

除されます。

免除証明書とは、オーナーが日本国内に恒久的施設(PE)を有しているなど一定の要件を満たした上

で税務署に必要事項を記入した申請書を提出する場合、所轄税務署⾧からオーナーに交付されます。

(5) 換価の猶予と納税の猶予

換価の猶予とは、税務署⾧の判断に基づき、国税を一時に納付することで事業の継続又は生活の維持

が困難となるおそれがあると認められ、かつ納税に誠実な意思があり、他に滞納がないときは、納期

限から6ヵ月以内に申請することで原則1年以内(状況に応じて2年)の猶予が認められる制度です。

猶予期間中は延滞税が軽減されます。又納期限から6ヵ月が過ぎてしまった場合などには、税務

署長の職権による換価の猶予を受けられることがあります。

スマートフォンやタブレット端末(e-Taxソフト(SP版) からも申請ができます。申請に当たっ

てはマイナンバーカード(法人は代表者のもの)が必要となります。

(6) 内外判定

① 非居住者及び外国法人が日本に支店や出張所等の事務所等があるケースでも次の要件をすべて満たして

いれば事務所(居住者)を経由しない外国との直接取引と輸出免税を適用して差し支えありません。

(A) 国外の非居住者又は外国法人との直接取引であり、直接にも間接にも日本事務所の関与がない。

(B) 日本事務所の業務は、非居住者又は国外の外国法人に提供する役務と同種又は関連する業務ではない。

② 役務提供の場所が国外なら不課税ですが、提供地が国内・国外にわたる場合は、内容と対価が明確かつ

合理的に区分されていればそれに基づいて判定しますが、そうなっていなければ、まとめて役務提供を

管理する事務所の所在地で内外判定します。

③ 役務提供相手が非居住者又は国外の外国法人であれば輸出類似取引として免税となります。

④ 消費税の居住者・非居住者

(7) コンサルタント料と内外判定

コンサルタント料が仕入税額控除の対象となるには、まず契約内容の主目的が「電気通信利用役務の

提供」に該当するか否かを検討する必要があります。内外判定の基準は、原則“提供が行われた場所”です

が、インターネット等を介し国境を越えて行われる「電気通信利用役務の提供」に該当するものは、例外

的に“提供を受ける者の所在地”となります。

Web 会議システム等を利用したコンサルティングは、すべてが「電気通信利用役務の提供」に該当す

るわけではなく、提供される役務の内容によって異なり他の役務提供の伝達手段に過ぎない場合は該当

しません。例えば、Web会議上で相談した事業にコンサルタントが即時回答すること(サービス①)と、

コンサルタントが収集した現地情報等をWeb会議上で報告すること(サービス②)の両方を一体で契約

する場合、主目的がサービス②に該当しますと、現地情報等の収集(他の役務提供)をWeb会議上で伝

達しているだけとみて、全体が「電気通信利用役務の提供」に該当しないこととなります。

年間費用をそれぞれのサービスが占める提供の割合で按分することなどは不要です。

(8) 相続税の共同申告と押印不要

相続税の共同申告を行う場合にも押印は不要となるため別途、申告書の提出意思を明示する記載等が

必要となります。次の①又は②のような方法により申告することが求められます。

① 申告書第一表等には共同申告する相続人等の氏名や金額等のみを記載する方法。

② 申告書第一表等にすべての相続人等の氏名や金額を記載した上で、共同申告をしない相続人等について

「参考として記載している場合」欄の「参考」を○で囲む、又は氏名・金額欄を斜線で抹消する等

の方法。

上記①で共同申告しない相続人等がいる場合、「各人の合計」欄には、共同申告しない相続人等も

含めたすべての相続人等に係る合計額を記載した上で、共同申告しない相続人等は別途、申告書を提

出する必要があります。

上記②で参考を○で囲むなどした共同申告しない相続人等の分については、申告書として取り扱われ

ないため、別途申告書を提出する必要があります。

なお、税理士が複数の相続人の申告をe-Taxで代理送信する場合は、申告書第一表等に利用者識別

番号の入力がある相続人等のデータを有効な申告書として受け付けるため、上記①②の明示を行う必

要はありません。

(9) ファクタリング

ファクタリングとは、事業者が保有している売掛金等の金銭債権をファクタリング会社に買い取っても

らうサービスのことです。ファクタリング会社に手数料の支払いがありますが、売掛金等を早期に現金

化することが可能です。

税務上は金銭債権の譲渡と認識します。(消費税は非課税)又ファクタリング会社に対して支払う手数

料については、金銭債権の譲渡に係る“譲渡損失”として損金算入することになります。

以上ご参考にしていただければ幸いに存じます。

公認会計士 久都内 進一

|

|

|

|

|

|

|